{kind=link}

Autores

Marcelo Ibrahim Lana – marcelo.lana@ufv.br

Ester Almeida Reis – ester.reis@ufv.br

Graduandos em Cooperativismo – Universidade Federal de Viçosa (UFV)

Maciel Carlos Soares – Graduando em Agronomia – UFV – maciel.soares@ufv.br

Dalyse Toledo Castanheira – dalysecastanheira@ufv.br

Pablo Murta Baião Albino – pablo.albino@ufv.br

Professores na área de Agronomia – UFV

As variações no clima e no preço do café têm exigido muito da capacidade do cafeicultor na hora de tomar decisões e gerenciar tanto suas lavouras como a venda do seu café.

Nas últimas décadas, observam-se grandes mudanças na cafeicultura, principalmente no que diz respeito ao avanço tecnológico e ao acesso à informação. Além do mais, variações no clima e no preço do café têm exigido muito da capacidade do cafeicultor na hora de tomar decisões e gerenciar tanto suas lavouras como a venda do seu café.

Esse cenário demonstra a necessidade de que o cafeicultor seja mais competitivo, que trabalhe não só com a força braçal, mas também com a inteligência, planejamento e gestão. Muitas vezes tem-se a falsa impressão de que o gerenciamento da propriedade só pode ser realizado, ou só é realizado, por grandes cafeicultores e empresários do meio.

No entanto, o pequeno e médio cafeicultores também possuem plenas capacidades de gerenciar sua propriedade e de conhecer seu custo de produção.

Administração da propriedade

A administração da propriedade cafeeira trata da organização e coordenação dos mais diversos processos realizados em cada etapa da atividade, visando a otimização dos recursos para obtenção de resultados mais eficientes (Antunes; Angel, 1996). Ou seja, o objetivo é ter conhecimento dos processos, dos custos, da qualidade com que são realizados, bem como anotar e organizar as informações para, finalmente, ter uma base de dados que auxiliará o cafeicultor na tomada de decisão de forma mais consciente e assertiva.

Então, por que administrar ou gerenciar a atividade cafeeira? O café pode ser comercializado como commodity, ou seja, é o mercado quem dita seu preço e, na maioria das vezes, o cafeicultor não tem controle sobre o valor que vai vender sua saca de café.

Assim, se o cafeicultor produzir poucas sacas por área e/ou possuir um custo elevado de produção, acaba perdendo competividade, o que torna a atividade insustentável ao longo do tempo, comprometendo sua renda e qualidade de vida. No contexto de cafés especiais, também é de suma importância o gerenciamento da produção, o que gerará informações essenciais sobre o preço ideal de comercialização do café, conforme suas características sensoriais.

É comum ouvirmos: “Se eu fizer as contas eu desisto da atividade”, “Meu pai fazia assim e sempre funcionou”, “Café não dá lucro” e “O preço está muito ruim”. A primeira afirmativa é facilmente questionada com o que já foi apresentado até agora, afinal, só conhecendo o custo de produção e gerenciando as atividades da propriedade é que se pode saber se a atividade é ou não sustentável e rentável.

E mais, caso o cenário seja ruim, é melhor conhecer logo o problema e traçar estratégias para reverter a situação ao invés de continuar na ilusão de que está tudo bem e levar ao endividamento no futuro.

Em relação à segunda afirmativa: “Meu pai fazia assim e sempre funcionou”, destacam-se grandes transformações do agronegócio quando comparado a décadas atrás. Hoje em dia, com informações em tempo real, novas tecnologias, comercializações em mercado físico e mercado futuro, acesso à assistência técnica, lançamento de cultivares mais produtivas, entre outros, torna-se essencial a abertura dos produtores às novas possibilidades para maior conhecimento e monitoramento de toda atividade cafeeira, com foco na maior eficiência produtiva e na redução dos gastos.

A terceira afirmativa “Café não dá lucro” é bem questionável, afinal, muitos cafeicultores grandes e pequenos se mantêm na atividade e conseguem se capitalizar ao longo do tempo. A questão é que, primeiramente, necessita-se conhecer melhor o custo de produção para gerenciar de forma eficiente cada atividade e, assim, obter lucro.

De fato, os custos com implantação, maquinários, benfeitorias e mão de obra são altos, assim como o preço recebido pelo café é baixo. Contudo, conhecer o custo e gerenciar a propriedade é o primeiro passo para levantar informações precisas que contribuirão em argumentações junto ao governo e a instituições privadas, para melhorar a valorização do café e a aquisição de insumos.

Por fim, na quarta afirmativa: “O preço está muito ruim”, tem-se o preço como grande vilão e realmente o preço do café, sobretudo commodity, na maioria das vezes está abaixo do desejado. Contudo, apenas com o conhecimento do real custo de produção torna-se possível afirmar se o preço está bom ou ruim.

Além disso, caso esteja ruim, é preciso então reduzir custos e buscar alternativas, como melhorar a qualidade, realizar a comercialização em outros tipos de mercados, acomodar a industrialização do café na própria propriedade ou fomentar pressões governamentais na busca por melhores condições de subsídio, preço e logística.

Por tudo isso, entendemos agora que a administração, o gerenciamento das atividades da propriedade cafeeira e o conhecimento do custo de produção são peças-chave no desenvolvimento de uma cafeicultura lucrativa e no posicionamento do cafeicultor frente ao mercado.

Custo de produção

Tratando especificamente do custo de produção, este dará informações importantes sobre como a propriedade está no curto, médio e longo prazo, se está capitalizando ou descapitalizando o cafeicultor, com prejuízo ou lucro, e quais são as estratégias para melhorar o cenário da atividade cafeeira.

O custo de produção é um item muito importante dentro do gerenciamento e da administração da propriedade cafeeira. É o detalhamento de todas as despesas que devem ser controladas a fim de saber o quanto está sendo investido para produzir o café.

De acordo com Hoffmann et al. (1987), o custo de produção expressa as despesas diretas, que é tudo aquilo que é gasto para produzir o café em um ano agrícola (período que compreende de julho de um ano a agosto do ano seguinte, que comporta um ciclo do café).

Também fazem parte as despesas indiretas, que são referentes à depreciação de maquinários e benfeitorias, à mão de obra familiar (nesse caso, a mão de obra não envolve gasto monetário direto) e ao custo de oportunidade da atividade.

Na indústria, usa-se muito o termo custo fixo, referente àqueles custos que não variam com a quantidade produzida (por exemplo, o custo de um galpão) e custo variável, referente aos que variam de acordo com a quantidade produzida (por exemplo, a adubação, em que a quantidade de fertilizante aplicada é em função da produtividade da lavoura).

Porém, como Sette et al. (2010) descrevem, a produção agrícola apresenta muitas diferenças em relação a outras atividades, como dependência do clima, oferta irregular do produto, terra como fator de produção, trabalho ao ar livre, produtos desuniformes (tamanho, qualidade, peso) e alto custo de entrada e saída da atividade. Essas diferenças levaram ao desenvolvimento de outro método de análise de custo de produção, baseado no custo total e custo operacional.

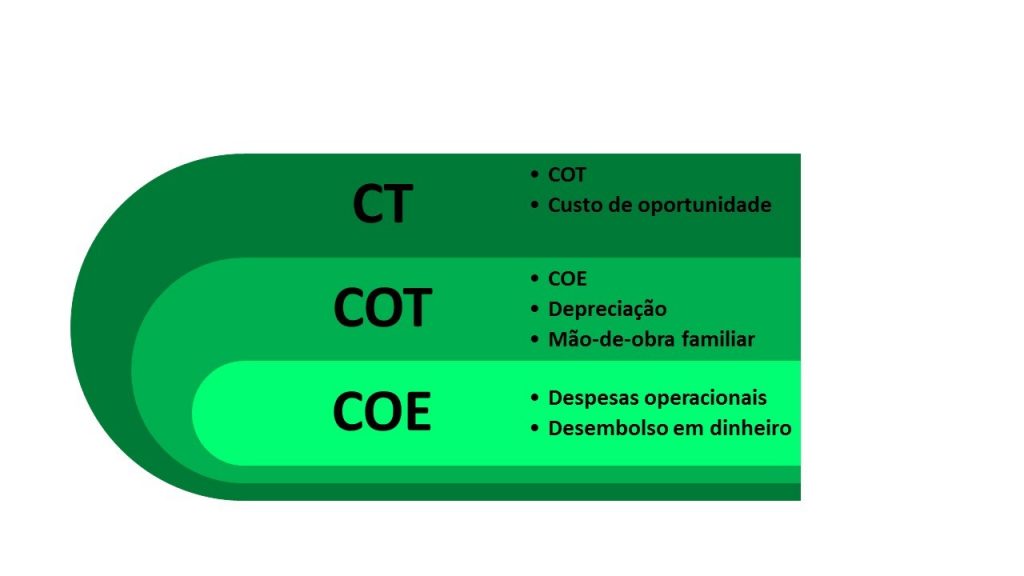

A metodologia proposta por Matsunaga et al. (1976) e pelo IEA (Instituto Agrícola de Economia) trabalha com COE – Custo Operacional Efetivo, COT – Custo Operacional Total e o CT – Custo Total.

O COE é referente ao custo com despesas operacionais e desembolso de dinheiro durante o ano agrícola, ou seja, desembolsos com mão de obra terceirizada, insumos e manutenções de maquinários.

O COT refere-se a soma do COE mais a depreciação de maquinários/benfeitorias e o valor da mão de obra familiar, dada também como mão de obra administrativa do proprietário. Por fim, calcula-se o CT, que consta a soma do COT mais o custo de oportunidade da atividade.

O custo de oportunidade é calculado com base em uma taxa de juros escolhida pelo cafeicultor e de acordo com os investimentos/poupança encontrados no mercado (geralmente entre 10 e 12%). O cálculo ocorre em função do COE, dos maquinários e benfeitorias, da mão-de-obra familiar (se houver), do custo da terra e do custo da lavoura (implantação e formação do café). A Figura 01 apresenta a relação COE/COT/CT com os respectivos itens de cálculo.

Figura 01. Estrutura do COE/COT/CT.

Fonte: Adaptado de Labor Rural (2017).

O COE dá ideia de sustentabilidade a curto prazo, ou seja, caso a renda bruta (receita) seja maior que o COE, a atividade café se mantém no ano agrícola atual. O COE pode também servir como planejamento básico de quanto dinheiro será necessário no próximo ciclo, pensando em um empréstimo ou algo do tipo.

Já o COT refere-se à sustentabilidade a médio prazo, ou seja, caso a renda bruta seja maior que o COT a atividade do café se mantém por mais de um ano agrícola. O COT também indica a capitalização ou descapitalização, por exemplo, caso a renda bruta esteja acima do COE e abaixo do COT a propriedade está perdendo a capacidade de renovar suas estruturas e remunerar o cafeicultor a curto e médio prazo (descapitalização).

Por fim, o CT expressa a sustentabilidade a longo prazo e lucratividade ou prejuízo econômico, ou seja, se a renda bruta é menor que o CT e maior que o COT, a propriedade está em prejuízo econômico, e se a renda bruta é maior que o CT a propriedade está em lucro e é sustentável no curto, médio e longo prazo.

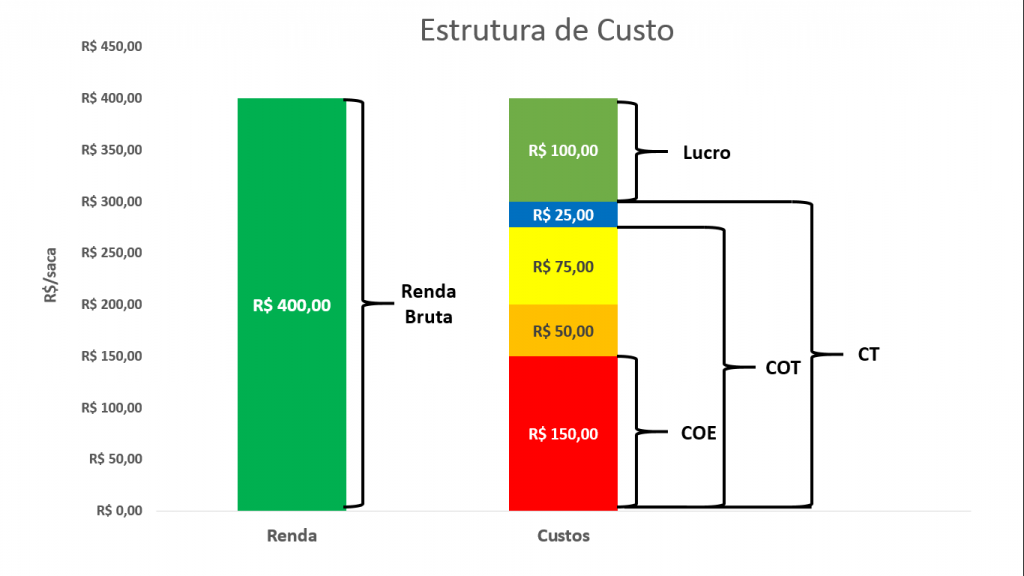

Prejuízos ou lucros econômicos estão relacionados ao cafeicultor estar ou não recebendo a remuneração (juros) de todo o capital empregado na atividade, desde a terra até o valor empatado no COE. A Figura 02 mostra graficamente a relação do COE-COT-CT para uma saca de 60 kg de café beneficiado.

Figura 02. Estrutura de custos COE/COT/CT por saca de 60 kg de café beneficiado.

Fonte: Do autor Maciel Carlos Soares.

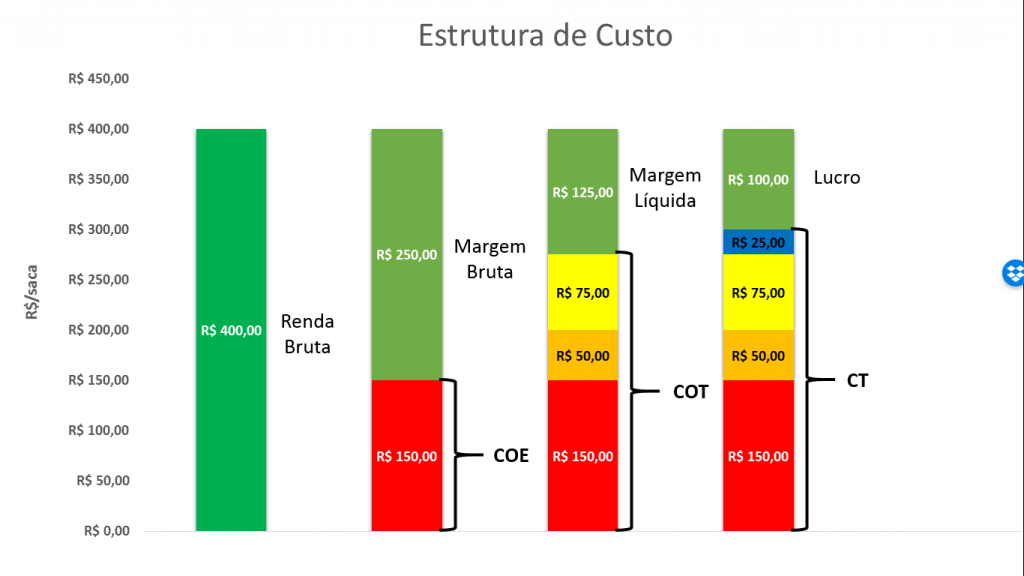

A subtração da renda bruta de cada componente do custo (COE-COT-CT) fornece uma informação diferente, sendo essas a margem bruta (RB-COE), margem líquida (RB-COT) e lucro (RB-CT). Aqui encontramos uma situação comum, em que muitos cafeicultores estimam apenas as despesas diretas (COE) e assumem isso como o custo de produção total, ou seja, assumem que a margem bruta é o lucro da atividade.

Isso é um grande erro, pois, ao fazer isso o cafeicultor esquece que precisa remunerar seu trabalho na lavoura, “guardar” dinheiro para renovar maquinários e benfeitorias e, mais ainda, tratar o valor empregado em toda a atividade como um dinheiro a longo prazo passível de juros. A Figura 03 mostra graficamente a relação da MB, ML e L para uma saca de 60 kg de café beneficiado.

Figura 03. Estrutura de custos MB/ML/L por saca de 60 kg de café beneficiado.

Leia mais

Para ler o restante deste artigo você tem que estar logado. Se você já tem uma conta, digite seu nome de usuário e senha. Se ainda não tem uma conta, cadastre-se e aguarde a liberação do seu acesso.